1—9月份,规模以上工业企业利润同比增长3.2%,为去年8月份以来各月累计最高增速;较1—8月份加快2.3个百分点,呈现加快恢复态势。从三大门类看,1—9月份,制造业增长9.9%,较1—8月份加快2.5个百分点;电力、热力、燃气及水生产和供应业增长10.3%,加快0.9个百分点;采矿业下降29.3%,降幅收窄1.3个百分点。9月份,规模以上工业企业利润同比增长21.6%,较8月份加快1.2个百分点。

主要观点

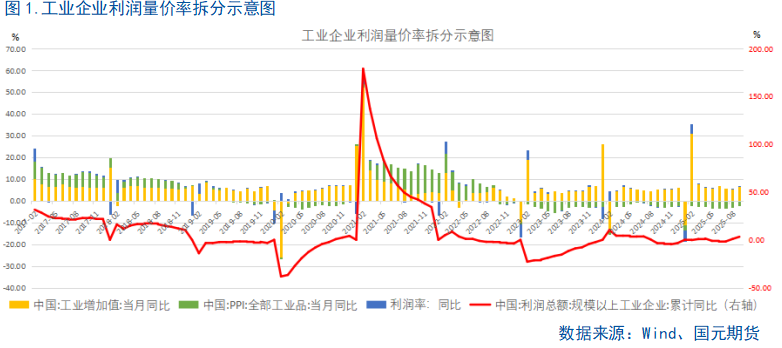

从整体来看,2025年9月份的规模以上工业企业利润累计同比增速为3.2%,较上个月出现明显回升。本月工业企业利润增速出现明显改善的原因一方面是由于去年的低基数的影响。另一方面工业生产的显著上行也是利润改善的主因之一。区分量、价、率三方面来看,9月份工业企业利润整体呈现“量价齐升、利润率改善”的显著特征。

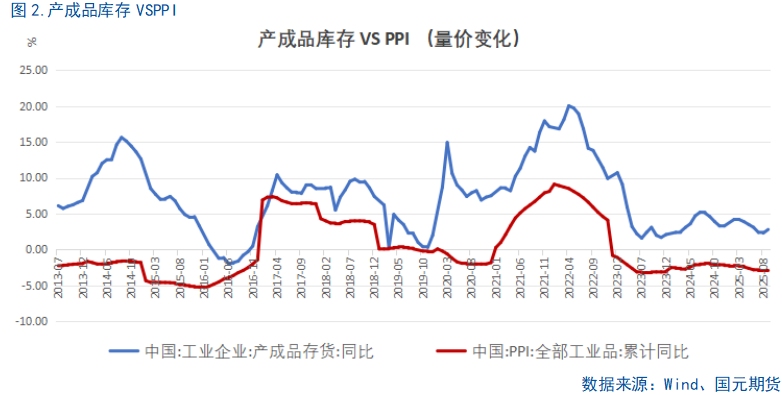

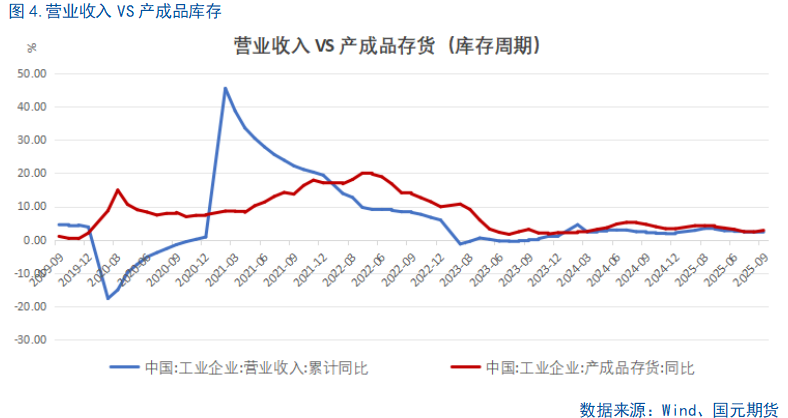

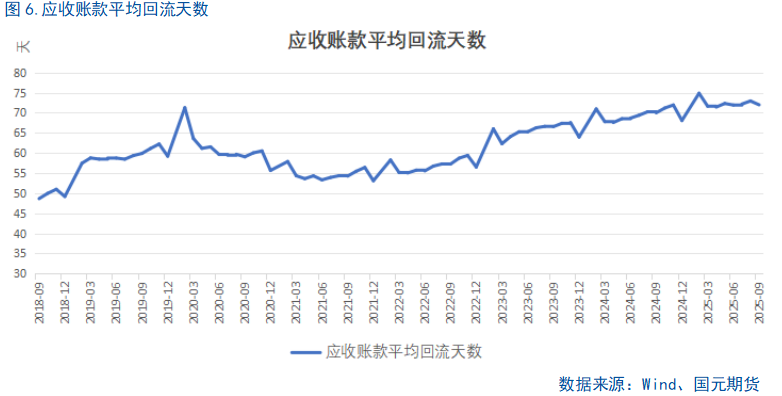

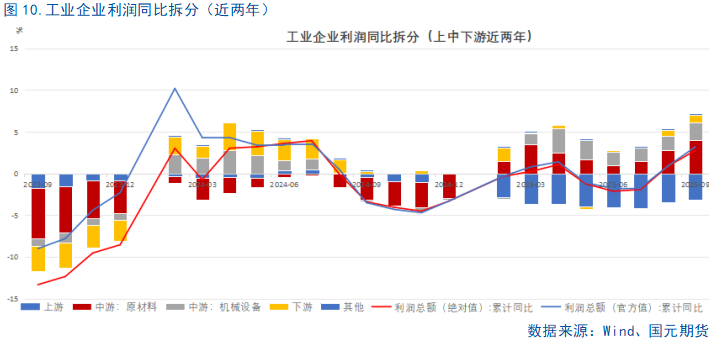

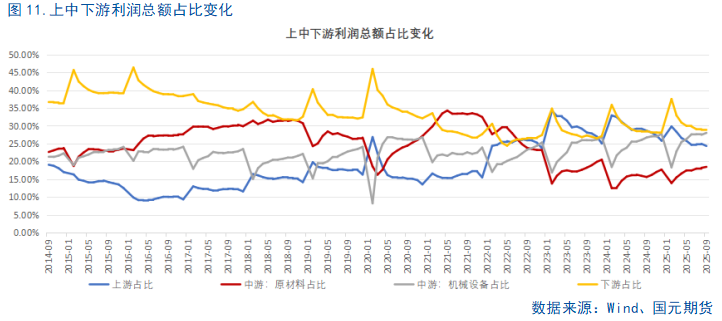

对比营业收入和产成品库存,9月产成品库存名义库存出现反弹,实际库存增速尚未见反弹但环比跌幅已经出现收窄迹象。9月伴随着出口增速的明显回升以及PPI的小幅改善,企业生产意愿虽然仍然偏谨慎,但出现边际增强,生产与销售呈现紧平衡状态相互牵制,逐渐出现主动补库的迹象。营收账款平均回收天数虽然同比仍在增加,但是环比出现减少,且环比降幅高于季节性,企业压降费用对冲了部分成本上行带来的压力,应收账款周转出现改善。划分上中下游产业链来看,反内卷政策对上游及中游利润的改善更加明显,上游及中游装备制造业的当月利润同比出现大幅上行,与此同时,下游消费品制造业当月利润同比涨幅相对缓慢。

展望后期,9月工业企业利润的改善主要受到量价齐升以及低基数效应的共同作用,但后续伴随着低基数效应的逐步减弱,这一改善能否持续仍需要继续观察。当前库存周期开始出现乐观预期,但外需和内需仍然存在较强的不确定性。四中全会公报中强调,“以新需求引领新供给,以新供给创造新需求”,需求侧的提振对当前经济增长尤为重要,后续需要关注内需扩张相关政策的落地。而外需方面,短期地缘政治局势虽然出现波动,但是长期来看,中美谈判的结果仍处于箱体震荡之中,且全球当前步入降息周期,目前来看外需方面仍相对稳定。

工业企业利润数据分析——总量

从整体来看,2025年9月份的规模以上工业企业利润累计同比增速为3.2%,较上个月出现明显回升。本月工业企业利润增速出现明显改善的原因一方面是由于去年的低基数的影响。去年9月利润当月同比下跌27.1%。另一方面工业生产的显著上行也是利润改善的主因之一。区分量、价、率三方面来看,9月份工业企业利润整体呈现“量价齐升、利润率改善”的显著特征。量方面,高温多雨天气有所改善,叠加非美地区出口的支撑,企业生产活动稍有加速。价格方面,“反内卷”政策效果逐步显现,叠加去年高技术影响消退,PPI同比降幅有所收窄,结束了前期持续下跌的局面。而利润率方面,工业企业利润率较前期有所提高,整体来看三者均出现积极改善。从行业来看,制造业企业对工业企业利润回升的贡献较大,原材料、装备制造业利润明显改善,采矿业以及电热燃气及水生产供应业利润率较8月有所回落。

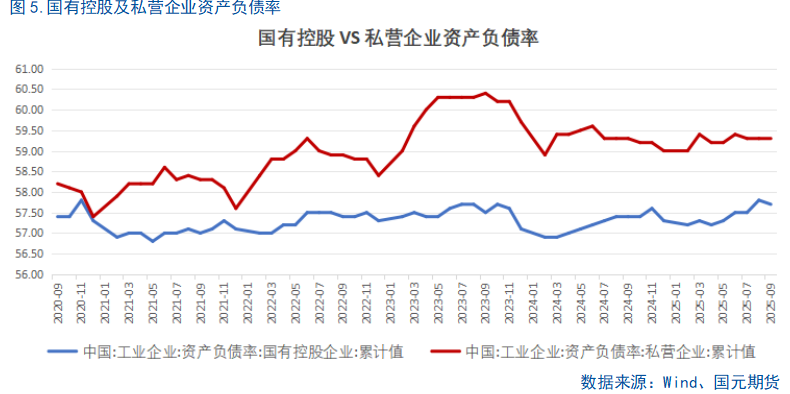

对比营业收入和产成品库存,9月产成品库存名义库存出现反弹,但扣除价格因素的实际库存增速较前值有0.2%的回落,实际库存增速尚未见反弹但环比跌幅已经出现收窄迹象。9月伴随着出口增速的明显回升以及PPI的小幅改善,企业生产意愿虽然仍然偏谨慎,但出现边际增强,生产与销售呈现紧平衡状态相互牵制,逐渐出现主动补库的迹象。营收账款平均回收天数虽然同比仍在增加,但是环比出现减少,且环比降幅高于季节性,企业压降费用对冲了部分成本上行带来的压力,应收账款周转出现改善。分企业类型来看,反内卷的影响之下,私营企业利润增速出现明显改善,对比本轮反内卷与15年供给侧改革来看,本轮所涉及行业新增新兴行业,民营企业占比也明显增加,且光伏等产业面临利润亏损问题,因此本轮反内卷支撑下私营企业利润的改善可能更快。

工业企业利润数据分析——分行业

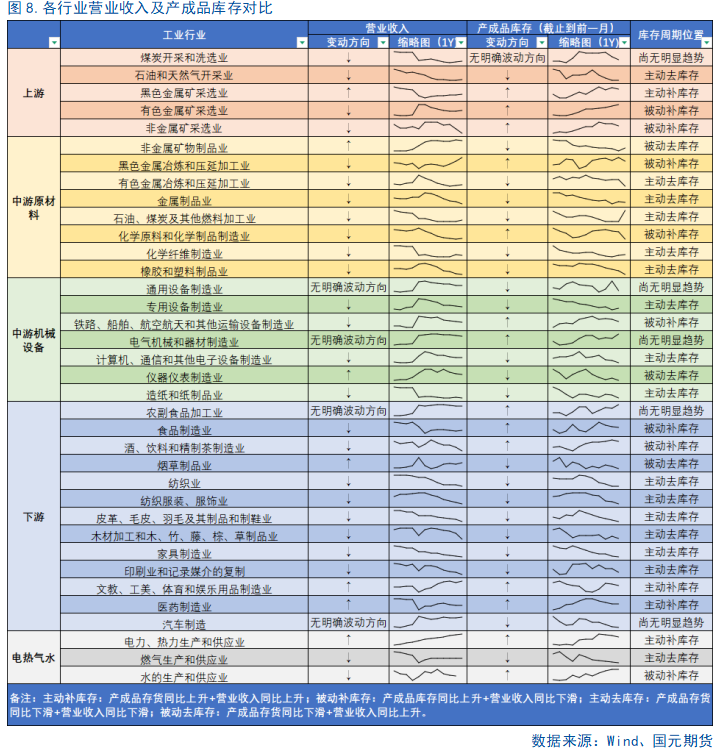

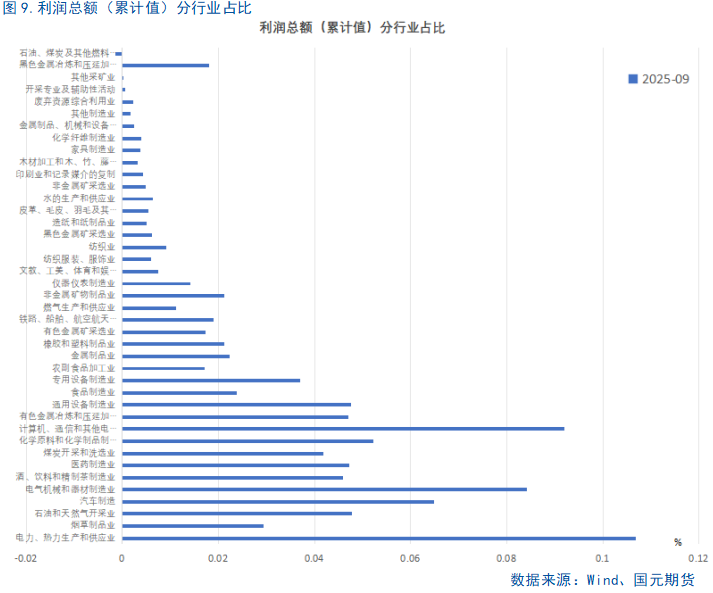

划分上中下游产业链来看,反内卷政策对上游及中游利润的改善更加明显,上游及中游装备制造业的当月利润同比出现大幅上行,与此同时,下游消费品制造业当月利润同比涨幅相对缓慢。考虑到本轮反内卷政策主张通过市场化手段而非一刀切的政府手段,且本轮的大宗商品价格低迷主要由需求端主导,所以预计进程会更长,改善的也会偏缓,只有当需求开始改善,上游利润的改善才能具有持续性,进而向下游传导,当前房地产、基建等终端需求端还偏弱,仍需要更多的政策支持。从具体行业来看,黑色金属、铁路船舶制造业等行业单月增速均出现好转,而酒饮料茶制造业、纺织服装等行业利润仍处于亏损阶段。

后期展望

展望后期,9月工业企业利润的改善主要受到量价齐升以及低基数效应的共同作用,但后续伴随着低基数效应的逐步减弱,这一改善能否持续仍需要继续观察。当前库存周期开始出现乐观预期,但外需和内需仍然存在较强的不确定性。四中全会公报中强调,“以新需求引领新供给,以新供给创造新需求”,需求侧的提振对当前经济增长尤为重要,后续需要关注内需扩张相关政策的落地。而外需方面,短期地缘政治局势虽然出现波动,但是长期来看,中美谈判的结果仍处于箱体震荡之中,且全球当前步入降息周期,目前来看外需方面仍相对稳定。

写作日期:2025年10月27日

分析师

股升网提示:文章来自网络,不代表本站观点。